お疲れ様です。編集長Kです。 皆さん、「乗換案内」使ってますか?おそらく日本人のスマホにはほぼ入っているであろうあのアプリ、ジョルダン(3710)です。

長らく株価は低迷していましたが、直近の決算で「黒字転換」という大きなニュースが入ってきました。今回は、いただいた資料を基に、ジョルダンのファンダメンタルズの変化と、今のチャート形状が示す「エントリーの可能性」について、ガッツリ分析していきます。

単なる経路検索アプリから、MaaS(Mobility as a Service)プラットフォームへの脱皮を図るジョルダン。その現状を投資家目線で紐解きます。

1. ファンダメンタルズ分析:黒字転換

まずは2025年9月期の決算内容(ビジネスレポート)を確認しましょう。一言で言えば「復活の狼煙」です。

2025年9月期 連結業績ハイライト

- 売上高:28億3,400万円(微減)

- 営業利益:4,500万円(前期は1.89億円の赤字)

- 経常利益:2億5,800万円(前期は1.66億円の赤字)

- 当期純利益:2億6,100万円(前期は1.18億円の赤字)

特筆すべきは、営業利益・経常利益・純利益のすべてで黒字化を達成した点です。 売上高自体は、法人向け事業の減少で微減となっていますが、以下の要因が利益を押し上げました。

- 広告収入の回復:コロナ前の水準まで戻ってきています。

- コストコントロール:不採算な連結子会社が外れたことによる販管費の減少。

- 営業外収益:助成金収入や為替差益が寄与。

「売上が伸びていないのに利益が出た」というのはコスト削減効果が大きいですが、広告需要が戻ってきたのは素直にポジティブ材料です。ビジネスレポートには「今後の成長に向けた確かな土台ができた」と社長コメントがありましたが、あながち大げさではなさそうです。

財務体質の改善と割安な株価指標

投資家として見逃せないのが「バリュエーション」と「キャッシュフロー」です。

PBR(株価純資産倍率):0.67倍

- 解散価値である1倍を大きく割り込んでいます。東証のPBR1倍割れ是正要請を考えると、下値余地は限定的と言えます。

自己資本比率:83.3%

- 財務は鉄壁です。無借金経営に近い健全性を持っています。

キャッシュフロー:

- 営業CFが3.22億円のプラスに転じ、フリーキャッシュフローもプラス圏に浮上しました。

業績・財務ハイライト(単位:百万円)

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS(円) |

|---|---|---|---|---|---|

| 2025年9月期 | 2,834 | 45 | 258 | 261 | 51.31 |

| 2024年9月期 | 2,928 | -189 | -166 | -118 | -23.24 |

| 2023年9月期 | 3,004 | 0 | 67 | -195 | -38.40 |

| 2022年9月期 | 2,651 | -35 | 196 | 65 | 12.81 |

財務健全性・キャッシュフロー推移

| 決算期 | 自己資本比率 | 営業CF | 投資CF | 財務CF | フリーCF |

|---|---|---|---|---|---|

| 2025年9月期 | 83.3% | 322 | -82 | -40 | 240 |

| 2024年9月期 | 83.2% | 29 | -164 | -107 | -135 |

| 2023年9月期 | 81.2% | 158 | -430 | -110 | -272 |

| 2022年9月期 | 84.7% | 256 | -344 | -70 | -88 |

※フリーCF = 営業CF + 投資CF で簡易算出

2. 成長戦略:ただの「乗換案内」からの脱却

ジョルダンの株価が跳ねるためのカタリスト(きっかけ)は、MaaS事業の収益化です。ビジネスレポートから注目のトピックをピックアップします。

スマートシティモードの拡大

「乗換案内」アプリ内で、地域特化型の情報を切り替えて表示する機能です。 今期は「沼津市」「安曇野」「八丈島」が追加されました。 単なる移動手段だけでなく、観光・飲食・宿泊をセットで提供し、地域への送客を促すモデルです。

モバイルチケットの独自展開

スマホで買ってそのまま乗れるチケット。 取扱事業者は95事業者に増加しました(前期比で大幅増)。 さらに決済手段に「AEON Pay」を追加するなど、利便性を向上させています。

これまでは「検索」だけでしたが、「予約・決済・観光」までアプリ内で完結させることで、手数料収入やデータ活用ビジネスへの転換を図っています。特にインバウンド需要や地方創生(DX)の文脈で、自治体との連携が増えているのは強みです。

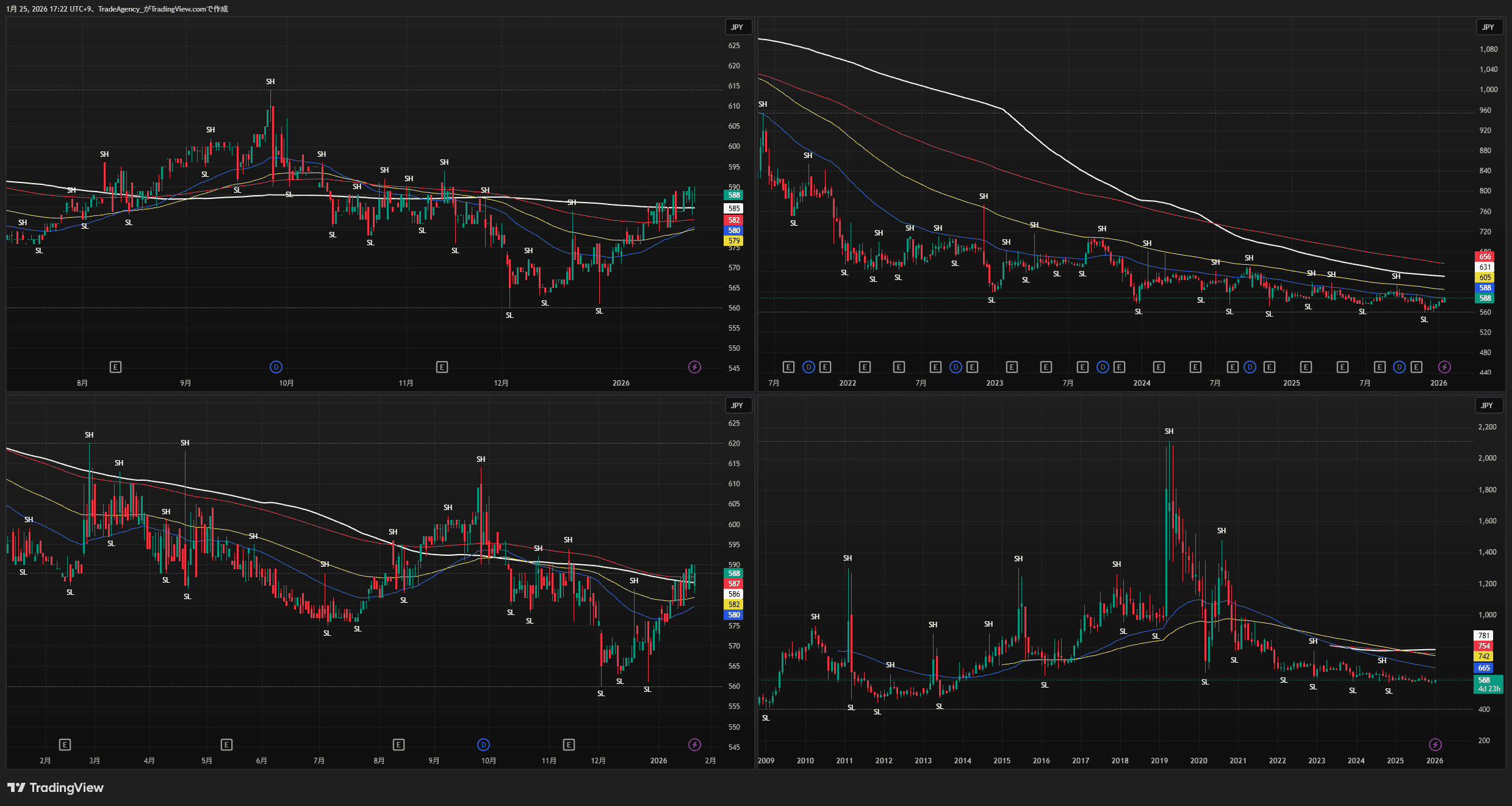

3. テクニカル分析:長期下落トレンドに変化の兆し

では、実際のチャートを見ていきましょう。今回は4つの時間軸で分析します。

長期足(月足・週足):底練りの動き

月足(右下):

- 2019年〜2020年の高値から、長らく綺麗な右肩下がりのダウントレンドでした。しかし、直近は500円台後半で下げ渋り、横ばい(レンジ)の動きになっています。

週足(右上):

- 移動平均線が収束(スクイーズ)してきており、エネルギーが溜まっている状態です。ここから上に抜け出せれば、トレンド転換の合図になります。

短期足(日足・4時間足):急騰後の押し目

日足(左下):

- 決算発表等の材料を受けてか、直近で強い陽線が出ています。

- 長期の移動平均線を実体で上抜けてきており、これまでの「戻れば売り」の形から変化しています。

4時間足(左上):

- 急騰後、現在は高値圏での保ち合い(調整)です。

- このまま580円〜590円のサポートラインを割らずに維持できれば、再度の上昇(N字波動)が期待できます。

編集長Kの総合評価と戦略

状のジョルダンは、「守りの投資」としては非常に優秀な水準にあります。

買いの根拠:

- 黒字定着による安心感。

- PBR 0.67倍という明確な割安水準(下値不安が少ない)。

- インバウンド・地方創生関連としてのテーマ性。

懸念点:

- 配当利回りが約1%と、インカムゲイン狙いには物足りない。

- 流動性(出来高)がまだ少なく、板が薄い可能性がある。

個人的な戦略としては、「打診買いからの放置」です。 今の500円台後半で少し拾っておき、MaaS事業がさらに伸びて株価が見直されるのを待つ。万が一下がっても、PBR1倍割れで財務良しなので塩漬けのリスクは低いと考えます。デイトレードというよりは、スイング〜中長期向けの銘柄ですね。

まとめ

ジョルダンの2026年に向けた動きは、これまでの「停滞」を打破する可能性を感じさせます。

- 業績:全段階利益で黒字化達成。広告回復とコスト減が寄与。

- 事業:MaaS(スマートシティ、モバイルチケット)が拡大中。

- 株価:PBR1倍割れで割安。チャートは底打ち反転の兆しあり。

- 戦略:下値は限定的。中長期視点での押し目買い検討余地あり。

- Qジョルダンの株主優待はありますか?

- A

はい。毎年9月末と3月末に100株以上保有の株主に対し、「乗換案内PREMIUM」が半年間利用できる権利が付与されます。普段アプリを使っている方には実用的な優待です。

- Q配当金はいくらですか?

- A

2025年9月期の実績や予想は変動しますが、配当利回りは概ね1.02%前後(株価590円換算)で推移しています。

- Q今後の注目イベントは?

- A

四半期ごとの決算発表に加え、新たな自治体との「スマートシティモード」連携や、モバイルチケット導入路線の拡大ニュースがカタリストとなります。

【免責事項】 本記事は情報提供を目的としており、金融商品や特定の銘柄の売買を推奨、勧誘するものではありません。掲載されている情報の正確性については万全を期しておりますが、その内容を保証するものではありません。投資に関する最終的な判断は、ご自身の責任と判断において行ってください。本記事の情報に基づいて被ったいかなる損害についても、当ブログは一切の責任を負いかねますので、あらかじめご了承ください。

コメント